大中型PLC行业分析与应用指南 ——面向化工、冶金、建材、水务企业技术与采购决策者

【ZiDongHua 之“方案应用场”标注关键词:工业互联网 ,智能制造 ,人工智能 ,SCADA, PLC】

大中型PLC行业分析与应用指南 ——面向化工、冶金、建材、水务企业技术与采购决策者

当前,中国大中型PLC市场正处于“外资主导”向“外资与国产并存”的结构性转折期。2025年市场规模已达95–100亿元,外资品牌仍占据约81%份额,但国产品牌加速突围。在国际供应链波动、国家自主可控政策加速落地、国产品牌技术成熟度提升三重因素驱动下,流程工业企业正面临全新的选型决策环境。

一、引言:为什么关注大中型PLC市场变化

1.1 国际供应链波动带来供货不确定性

全球供应链持续承压,高端PLC等工控产品进口周期明显拉长,部分型号交货期从常规4–6周延长至3–6个月,给企业项目建设与存量装置维护带来巨大挑战。

1.2 国家自主可控政策加速落地

关键信息基础设施安全可控上升为国家战略。在“信创”战略下,国防军工、水利水电、新能源、钢铁冶金等行业已逐步推进国产PLC替代进口产品,化工、建材、水务等行业快速跟进。2024年9月,工信部明确到2027年完成约80万台套工业操作系统更新换代任务。

1.3 国产品牌技术成熟度显著提升

经过多年技术积累,以科远智慧、汇川技术、中控技术、傲拓科技、和利时为代表的国产厂商已在电力、化工、钢铁、水利等关键领域实现批量应用验证,产品可靠性、性能指标已接近甚至部分超越外资品牌,为企业提供了更多可选项。

二、中国大中型PLC市场概览

2.1 市场规模与结构

据MIR睿工业数据,2023年中国大中型PLC市场规模已超80亿元人民币,2025年已达95–100亿元,年增速1.4%–1.8%。

从应用领域看,大中型PLC主要集中在冶金、石油、石化、轨交、汽车、电力和市政等行业。流程工业(化工、冶金、建材、电力等)占据主体份额,占比超60%,其项目型市场的特点是以大型PLC为首、配套中型PLC组成控制系统。

从份额结构看(2025年):

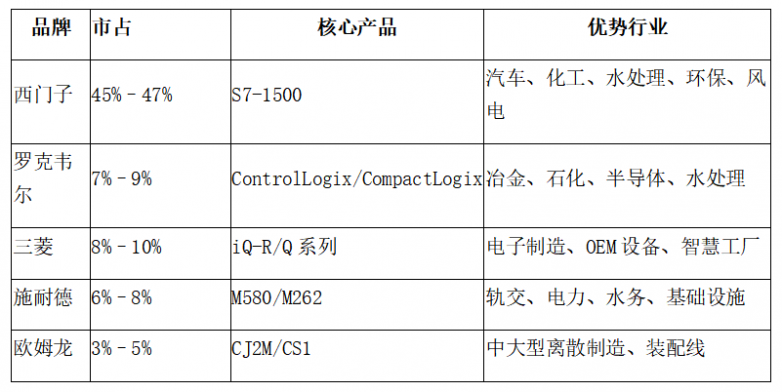

1)外资品牌(西门子、罗克韦尔、三菱、施耐德等)合计约81%

2)国产品牌合计18.8%

3)整体PLC国产化率约36.8%,大中型PLC国产化率稳步提升,预计2028年突破30%,2027年有望向50%迈进。

2.2 市场增长驱动力

存量改造:大量存量PLC装置已运行10-15年,进入更新换代周期。老旧装置面临备件难寻、服务跟不上、故障率上升等问题,改造需求持续释放。

政策驱动:关键基础设施国产化替代时间表逐步明确。电力、钢铁等行业已率先推进,化工、建材、水务等行业正在跟进。2024年3月国务院发布《推动大规模设备更新和消费品以旧换新行动方案》,多部门随后出台配套政策支持“更新换新”。

技术升级:智能制造对控制系统提出新要求——更高的处理速度、更强的可靠性、更开放的网络架构、与上层信息系统(MES、SCADA)的无缝集成,推动传统控制系统向智能化升级。

供应链安全:外资交期不稳定,国产现货供应+本地服务优势凸显,成为企业重要选型考量。

三、主流品牌阵营与对比分析

3.1 外资品牌长期主导下的市场格局

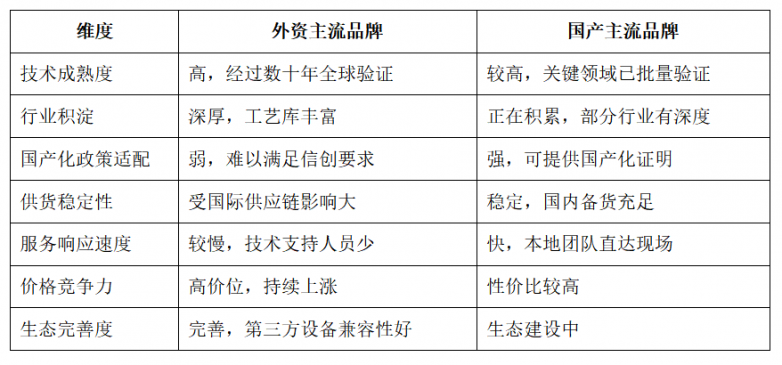

外资品牌共性优势:品牌积淀深厚、生态完善、行业工艺库丰富、与执行机构深度耦合、用户习惯成熟。

3.2 国产品牌崛起路径与代表企业

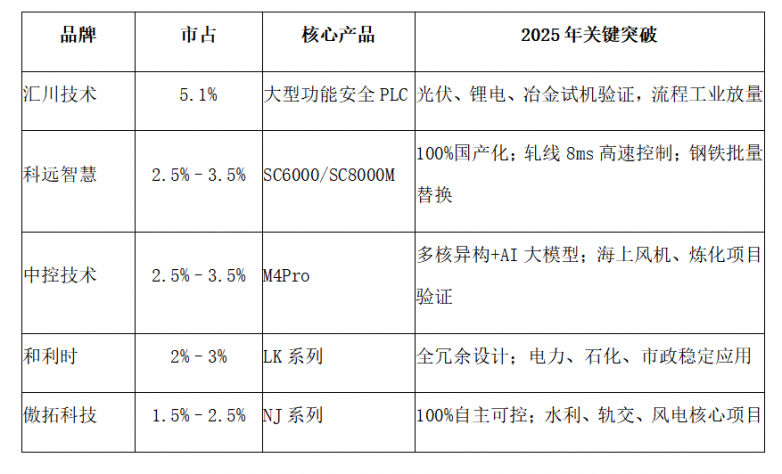

国产厂商正从中小型PLC向大中型突破。当前国内大中型PLC厂商主要有傲拓科技、中控技术、和利时、科远智慧、汇川技术等。

汇川技术

汇川技术中大型PLC产品在中国市场中已占据重要地位,以约5.1%的市场份额位居行业第六名。流程工业作为公司未来增长的重点领域,其数字化、智能化转型和新型工业化再造进程,为中大型PLC产品提供了广阔的市场空间。

汇川技术中大型PLC产品已在光伏、锂电、手机等行业现实突破,形成多产品解决方案的切入。今年汇川推出了面向连续性生产应用场景的、带功能安全的大型PLC产品,目前也在积极地在冶金、石油、石化、矿山等下游领域进行产品试机和验证工作,并建立了样板点。

科远智慧

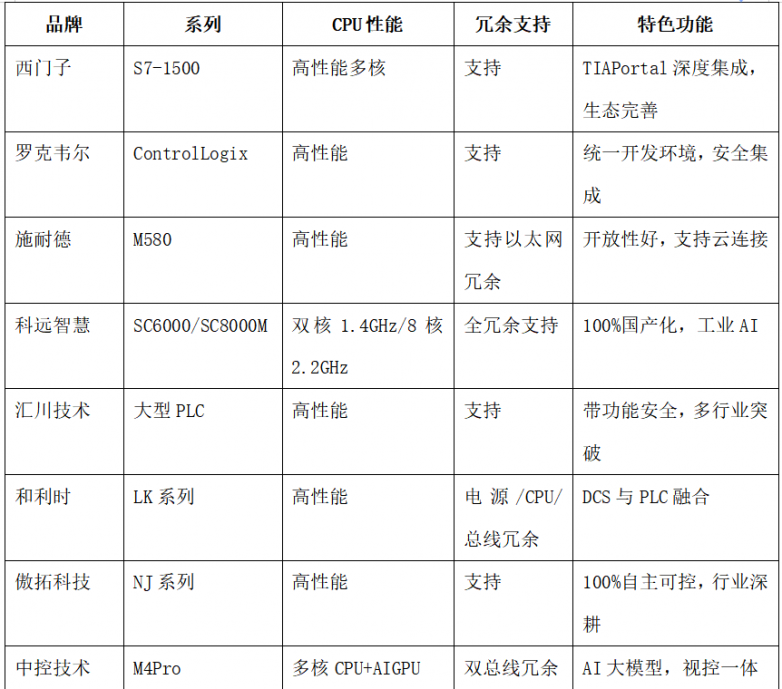

科远智慧专注流程工业中大型PLC,与DCS同源技术。SC6000系列大中型PLC搭载国产工业级处理器(主频双核1.4GHz),元器件国产化100%,支持电源、CPU、总线及以太网冗余设计,符合IEC61131-3标准,可扩展上千块IO模块。SC8000M高速控制PLC专为轧钢等高速控制场景设计,扫描周期低至1ms,支持Profinet/EtherCAT等高速工业总线,可实现32轴同步控制。已在火电国产化项目中批量验证,积累了宝武集团、鞍钢集团、南钢集团等大型钢铁企业案例。

在智能化方面,科远智慧将AI与PLC深度融合,构建“平台-算法-设备”的智能交互架构。智能检测模型依托丰富工业数据集和基于深度学习的图像检测模型,对传输至监控平台的实时数据、视频及图片进行在线智能分析,覆盖皮带跑偏/撕裂、焦罐车倾斜、挂钩检测、行车吊物偏斜等数十种场景识别需求。

和利时

LK大型可编程控制器是和利时公司在总结十五年的控制系统设计和几千套工程项目实施经验基础上推出的适用于中、高性能控制领域的产品。相对传统PLC而言,LK可编程控制器充分融合了DCS和PLC的优点,采用了高性能的模拟量处理技术,小型化的结构设计,开放的工业标准,通用的系统平台。

LK系统适用于逻辑控制、顺序控制、过程控制、传动控制和运动控制等领域,应用领域涵盖电力、石化、化工、冶金、市政、交通、食品、造纸等。在冗余系统方面,LK支持电源冗余、CPU冗余、以太网冗余和总线冗余,两个CPU之间的数据同步通过高速背板总线,无需专门的同步模块。

傲拓科技

傲拓科技自2008年成立以来,始终以可编程逻辑控制器(PLC)为核心突破口,发展成为中大型PLC国产化领域的领军企业。通过NJ系列产品实现国产化率100%的突破,占领国家安全关键领域的自动控制主战场。

傲拓科技构建起覆盖大中小型全系列PLC、人机界面、组态软件的完整产品矩阵,核心技术拥有100%自主知识产权。

中控技术

中控技术作为工业自动化领域的头部企业,受益于国内控制系统设备更新机遇,公司大型PLC市场份额逐年提升。

在26MW海上风机项目中,中控技术PLC实现了“双总线冗余+分布式架构”,通信可靠性达99.9999%,盐雾试验超1000小时无故障。2025年6月,中控技术发布新一代高端装备控制系统M4Pro,该系统融合了“多核CPU+AIGPU+安全芯片”的异构架构,并实现了视控一体化。

3.3 外资与国产综合对比

四、重点行业应用特点与案例

4.1 化工行业

对PLC的核心要求:高可靠性、安全联锁、防爆、与DCS协同。化工装置通常连续生产,停机损失巨大,要求控制系统具备高可用性;涉及危险工艺的环节需满足SIL安全等级要求;现场存在易燃易爆环境,需本安型或隔爆型设备。

常见外资配置:西门子S7-400、罗克韦尔ControlLogix。

2025国产进展:油气储运、公用工程批量落地,千万吨级炼化实现国产控制切换。

国产应用案例:某大型化工企业关键装置采用科远SC6000系列PLC,实现与DCS一体化控制。项目应用于油气储运场景,包括油库来油和外输油的计量控制,油气罐的温度、压力、液位监控,工艺流程的自动切换、倒灌控制、密封控制等。系统运行2年稳定,满足安全要求。舟山国家石油储备基地采用中控自主可控系统。

4.2 冶金行业

对PLC的核心要求:恶劣环境适应性(高温、粉尘、振动)、高速控制、与传动系统协同。冶金生产兼具流程工业与离散制造特点,需兼顾低碳冶炼和高精度制造。热轧、冷轧等工序对控制周期要求严苛(≤10ms)。

常见外资配置:罗克韦尔、西门子、TMEIC。

2025 国产进展:轧线国产PLC实测8ms稳定运行,备件成本下降40%。

国产应用案例:中控技术M4Pro在冶金行业针对高速轧机等复杂装备,通过其多核异构架构和毫秒级的控制算法,提供了极致的高速响应和稳定性。

新疆伊犁钢铁轧线控制系统由进口改造为科远PLC。项目采用SC8000M高速控制PLC,针对高速轧线对控制周期的高要求,实测控制周期达到8ms,满足工艺要求。改造后备件成本下降40%,业主后续项目继续选用。

4.3 水务行业

对PLC的核心要求:广域分布、远程监控、低功耗、易于维护。水厂、泵站、管网监控点分散,需实现集中调度和无人值守。

常见外资配置:施耐德、西门子。

2025国产进展:南水北调、大型灌区、泵站全面替代。

国产应用案例:傲拓科技在水利水电领域积累深厚,闸门群智能联控与泵站预测性维护打造的“智水”模式在南水北调工程、都江堰灌区等项目落地,成为“十四五”水利现代化的典型范例。

江宁水务集团改造中采用科远PLC+工业互联网平台,实现泵站无人值守,运维成本降低30%。针对自来水厂取水站、沉淀池、滤池、供水泵房等环节,实现生产控制、运行操作和监视管理;针对污水厂精确曝气控制、过程变频器控制等,实现自动及联动控制。

五、大中型PLC技术发展趋势

5.1硬件平台升级

龙芯、飞腾、瑞芯微等国产芯片批量应用,科远、傲拓等实现100%元器件国产化。

5.2 多核异构架构普及

多核CPU+AIGPU+安全芯片成为高端标配,支持复杂算法与AI本地运行。

5.3 AI深度融合

异常预警、预测性维护、代码自动生成、故障可视化落地,工程师效率提升50%以上。

5.4软件定义控制

IEC61131-3标准全覆盖,支持ST/LD/SFC/FBD+Python/C/C++混合编程,虚拟PLC、云边协同落地。

5.5开放生态与云连接

OPC UA over TSN、MQTT、云直连成为标配,控制层与IT层深度融合。

5.6功能安全标准化

SIL3安全PLC覆盖流程工业关键场景,满足化工、冶金安全规范。

六、国产化替代实战经验

6.1 什么时候可以替换外资品牌

存量装置改造:原PLC使用年限长(超过10年)、备件难买、服务跟不上、故障率上升。

新建项目:业主明确要求国产化率,或希望降低长期运维成本。

关键提示:不建议在极端工艺、从未验证过的场合盲目替换。对于关键装置,建议先进行样机测试,模拟现场工况运行7-14天。

6.2 替换前必须做的准备工作

现场调研:摸清原PLC型号、程序架构、通信协议、特殊功能块、与第三方设备的接口。

工艺对接:与工艺人员确认哪些环节不能停机、哪些参数必须保留、控制时序要求。

测试验证:先做样机测试,模拟现场工况运行7-14天,验证性能指标和兼容性。

人员培训:安排技术人员提前熟悉新PLC编程环境,避免现场手忙脚乱。

七、结论与展望

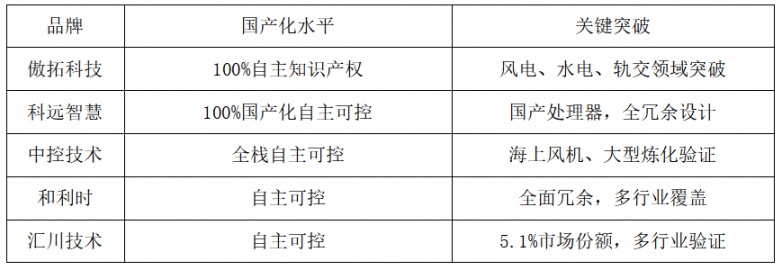

中国大中型PLC市场已进入外资与国产并行的加速替代期,2025年市场规模95–100亿元,国产品牌份额18.8%,2028年有望突破30%。以科远智慧、汇川技术、中控技术、傲拓科技、和利时为代表的国产厂商在流程工业已具备与国际品牌同台竞争的能力。

汇川技术:5.1%份额,在光伏、锂电等行业实现突破。

科远智慧:全冗余+全国产化+AI,DCS与PLC融合,钢铁、化工、市政替代标杆。

中控技术:AI大模型+异构架构,高端装备控制领先。

傲拓科技:自主可控,在风电、水电、轨交等领域批量应用。

和利时:DCS与PLC融合,全冗余,电力石化稳定应用。

未来五年,国产化替代将持续深化,控制系统的智能化水平将成为竞争焦点。随着“人工智能+”深度嵌入工控系统升级进程,中国大中型PLC市场将迎来更健康、更多元的竞争格局。

附录

附录1:主流品牌大中型PLC关键参数速查表

附录2:主要国产品牌自主可控进展

微信"扫一扫",分享转发

微信联盟:智能制造微信群、人工智能微信群、SCADA微信群、PLC微信群,各细分行业微信群:点击这里进入。

鸿达安视:水文水利在线监测仪器、智慧农业在线监测仪器 查看各品牌在细分领域的定位宣传语

评论排行