水务水利行业PLC市场行业分析报告

【ZiDongHua 之“方案应用场”标注关键词:水务水利行业, 数字孪生 ,智慧水利, PLC ,工业自动化, 数字化转型】

水务水利行业PLC市场行业分析报告

核心摘要:本报告聚焦水务水利行业中PLC(可编程逻辑控制器)设备的应用现状、市场竞争格局、国产化进程及未来发展趋势。报告通过分析国际品牌与国产品牌的特点,并结合具体应用场景与案例,旨在为水务集团、系统集成商、PLC供应商及行业决策者提供市场洞察与参考,助力把握在智慧水务建设与自主可控背景下的行业机遇。

一、 前言

水务水利行业是国家关键基础设施和城市生命线工程的核心。随着“智慧水务”、“智慧水利”建设的深入推进,以及国家“信创”战略与“大规模设备更新”政策对关键领域自主可控的迫切要求,行业自动化、智能化升级进入加速期。PLC作为水厂、泵站、闸门等场景自动化控制系统的“大脑”,其稳定性、可靠性与安全性直接关系到供水保障、防洪排涝和水资源利用效率。当前,国内水务水利项目新建与老旧系统改造需求持续释放,PLC市场呈现出“存量替换”与“智能化新增”双轮驱动的态势。本报告将系统分析该领域PLC市场的竞争格局、主流品牌表现、典型应用及国产化替代路径。

二、 水务水利行业自动化系统及PLC概况

2.1 系统核心需求与PLC作用

水务水利自动化系统覆盖从水源取水、水厂处理、管网输配到污水收集、处理与回用的完整链条,核心需求在于实现全流程的可靠控制、工艺优化(如精确曝气、恒压供水)与安全联动。PLC设备在其中扮演着核心控制单元的角色,负责执行逻辑运算、顺序控制、定时计数与算术操作等指令,并驱动现场设备。其应用遍及自来水厂、污水处理厂、泵站、闸门、水利枢纽等场景,是实现少人化、无人化值守和精细化管理的基石。

2.2 市场态势与核心痛点

中国PLC市场整体规模稳步增长,2024年已达到约176.6亿元。水务水利作为重要的垂直行业,其需求主要来源于老旧设备自动化改造、新建智慧水厂项目以及水利基础设施的智能化升级。当前市场呈现以下特点与痛点:

市场持续增长:在市政污水处理、农村污水治理、饮用水品质提升及大型水利工程(如“十四五”期间高达1.8万亿元的水利投资)推动下,PLC在该领域的需求持续增长。

竞争格局:目前中高端市场仍由西门子(Siemens)、罗克韦尔自动化(Rockwell Automation)、施耐德电气(Schneider Electric)等国际品牌主导,其产品以高可靠性、强大的生态和全球服务网络著称。

核心痛点:供应链与安全风险:高端PLC核心部件长期依赖进口,存在供应链中断和数据安全潜在风险。

成本与周期压力:进口设备采购与后期运维成本高昂,备件供货周期长。

国产化替代需求迫切:在政策驱动下,行业对全国产化、自主可控的PLC解决方案需求急剧上升,工信部已提出到2027年关键工业控制设备国产化率提升至40%的目标。

三、 水务水利行业PLC主流品牌及特点

3.1 品牌整体市场格局

市场可分为两大阵营:国际品牌与国产品牌。国际品牌凭借深厚的技术积累和广泛的行业应用,在大型、复杂的枢纽性水处理项目中仍占据优势。国产品牌则凭借对本土需求的深入洞察、更高的性价比、快速响应的服务和明确的自主可控路径,市场份额持续快速提升。在大中型PLC市场,外资品牌仍占据约81%份额,但以汇川技术、科远智慧、和利时等为代表的国产品牌正加速突围,预计2027年国产化率有望向50%迈进。

3.2 国际核心品牌

西门子(德国):其Simatic S7系列PLC及TIA Portal生态在全球工控市场拥有极高占有率,产品稳定、兼容性强,是许多大型标杆性水务项目的传统选择。

罗克韦尔(美国):ControlLogix等系列以强大的运动控制和信息集成能力见长,适用于工艺复杂、对控制精度和数据分析要求极高的高端项目。

施耐德电气(法国):Modicon系列在水利水电行业应用广泛,以良好的抗恶劣环境能力和能效管理为特色。

3.3 国产核心品牌

国产品牌已形成梯队化竞争态势,头部企业技术能力突出,市场认可度不断提高。

汇川技术:作为国产工控领域的龙头企业,汇川技术在中大型PLC市场已占据重要地位。其产品线覆盖全面,并深度布局水务行业,推出的EVO800系列大型冗余PLC,对标国际高端产品,支持全方位冗余和严苛环境适应,正积极向水利、市政等高端流程工业领域拓展。

科远智慧:作为专注于流程工业自动化的厂商,科远智慧在国内水务水利PLC市场份额位居国产品牌前列。其核心策略是提供自主可控的一体化解决方案,其SC6000系列全自主可控通用PLC基于国产化处理器开发,支持CPU、电源、网络冗余设计,并配套自主研发的组态软件。该系列产品可应用于自来水厂的取水、沉淀、过滤、送水全流程控制,以及污水厂的精确曝气、泵站闸门的智能调度等场景,旨在为水行业构建安全可靠的控制底座。

和利时:作为国内自动化领域的重要厂商,和利时在大型PLC和DCS系统方面拥有深厚积累。其LK系列大型PLC在水利水电行业应用广泛,具备开放式系统设计和高性价比冗余控制等特点。

信捷电气、浙大中控等:在中小型PLC和特定行业解决方案中拥有较强的市场竞争力。

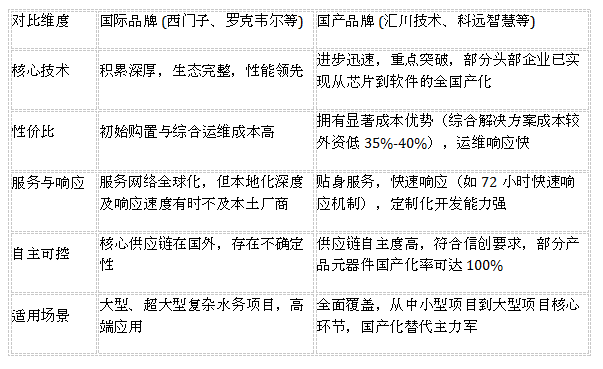

3.4 主流品牌核心对比

四、 国内水务水利项目PLC应用与国产化进程

4.1 国产化替代路径清晰

国产化替代呈现“从辅助到核心、从局部到整体”的路径。在中小型泵站、村镇污水处理设施中,国产品牌已成为首选;在大型自来水厂、污水处理厂及重大水利工程中,国产PLC正从外围系统、单体设备控制逐步向核心工艺段(如加药、曝气、滤池控制、泵站集群调度)渗透。

4.2 应用案例分析

重大水利工程:在南水北调等国家级工程中,汇川技术为泵站提供了智能变频永磁同步驱控方案,实现高效节能与稳定运行。在引黄入冀补淀工程中,和利时LK系列冗余控制器构建了全域泵站控制系统网络,为长达482公里的输水线路提供可靠保障。

智慧水务与改造:在污水处理厂改造中,科远智慧的PLC系统通过对生化池精确曝气、加药系统的优化控制,帮助客户实现了药耗降低与能效提升。

4.3 替代价值与挑战

核心价值:

安全自主:从根本上保障供应链安全和数据安全。

成本优化:整体拥有成本(TCO)显著降低,供货周期更短。

服务高效:提供更贴合国内用户习惯的技术支持和快速现场服务。

现存挑战:在超大规模、超复杂工艺场景下的极端可靠性验证仍需时间;用户对国产品牌用于最核心工艺的“信心门槛”仍有待跨越;行业标准与生态的完善性较国际品牌尚有差距。

五、 未来发展趋势与建议

5.1 技术趋势:

智能化融合:PLC将与AI、数字孪生技术深度融合,实现工艺参数自优化、设备故障预测性维护。例如,已有厂商推出集成AI推理芯片的PLC,可实时预测污泥沉降比,降低药耗。

一体化与高端化:控制器将进一步融合IT与OT能力,并向大型冗余、高可靠性方向发展,以进军高端市场。

高可用性与安全:硬件冗余、信息安全功能将成为高端项目的标配。

5.2 市场趋势:

国产化率持续提升:在政策与市场需求双轮驱动下,国产PLC在水利水务市场的份额有望快速提升。预计到2027年,城镇污水处理厂智能化改造率将超70%,催生巨大PLC需求。

竞争深化:市场竞争将从单一产品性能,转向涵盖“核心硬件自主性、行业工艺理解深度、整体解决方案能力、全生命周期服务”的综合生态竞争。

5.3 发展建议:

对用户(水务企业):应建立科学的国产化评估体系,分场景、分步骤推进替代,积极参与国产设备试点。

对PLC企业:需持续加大在芯片、操作系统等根技术的研发投入;深耕水行业工艺,打造更专业的解决方案;加强产业链协同,共建健康生态。

对主管部门:完善行业标准与测试认证体系,鼓励示范应用,为国产设备提供公平的竞争环境。

六、 总结

当前,水务水利行业PLC市场正处于国产化替代与智能化升级的关键交汇期。市场格局正从国际品牌主导,转向国内外品牌基于不同优势的激烈竞合。以汇川技术为引领,科远智慧、和利时等为主要力量的国产品牌阵营,凭借在自主可控、成本服务、快速响应及对本土场景的深度理解等方面的优势,正从中小项目向大型核心项目稳步推进,市场份额持续扩大。未来,能够真正掌握核心科技、提供稳定可靠且深度契合智慧水务发展需求的国产PLC厂商,将在保障国家水安全、推动行业数字化转型中扮演愈发重要的角色。

微信"扫一扫",分享转发

微信联盟:数字孪生微信群、智慧水利微信群、PLC微信群、工业自动化微信群、数字化转型微信群,各细分行业微信群:点击这里进入。

鸿达安视:水文水利在线监测仪器、智慧农业在线监测仪器 查看各品牌在细分领域的定位宣传语

评论排行